Il piano recentemente varato dall’Esecutivo statunitense — che sembra quasi un atto dovuto da parte di un Governo che si sente corresponsabile — potrà forse evitare il peggio sui mercati finanziari, ma non potrà rimuovere le cause della crisi in un mondo occidentale che, nonostante vari tentativi, non ha saputo definire un modello di sviluppo capace di garantire una ricchezza stabile.

La lezione è semplice: lo sviluppo finanziario non è sostenibile, quindi o si ritorna a uno sviluppo reale, fatto di equilibrata crescita demografica, o ci si deve preparare a vivere con sobrietà. Ma quali sono gli effetti più probabili che il piano di salvataggio statunitense avrà sul mercato, sul sistema bancario e sull’economia reale? Con questa decisione governativa sono stati risolti, negli Stati Uniti e solo indirettamente in Europa, problemi di rischio di solvibilità del sistema bancario e di mancanza di liquidità sui mercati interbancari. Le banche europee potranno essere più sicure che gli effetti della crisi — controllata dal Governo statunitense — non provocheranno danni ulteriori. I Governi riscriveranno adesso le regole del gioco riguardo al funzionamento dei mercati finanziari (speculazioni, vincoli di leva sul debito, funzionamento dei futures, patrimonializzazione delle banche). Gli effetti successivi su quel sistema bancario che si è divertito a inventare operazioni sofisticate, miranti a espandere e che invece confondevano l’economia reale, saranno pesanti. Lo saranno soprattutto sui risultati economici che sono stati troppo orientati al profitto a breve, troppo legati alla moltiplicazione delle commissioni, troppo fondati sul ricorso al debito. Sono stati, in breve, troppo rischiosi. Il sistema bancario dovrà tornare al mestiere originale di intermediazione e di raccolta attraverso depositi (come avvenuto per Morgan Stanley e Goldman Sachs), dovrà assorbire le conseguenze degli eccessi ricapitalizzandosi e dovrà probabilmente anche sottoscrivere i titoli emessi dai Governi per gestire la crisi. Conseguentemente, sarà obbligato a ridurre drasticamente i costi e dovrà essere più selettivo nel credito, con effetti immaginabili sull’economia reale. L’economia reale stessa sarà anche influenzata dalle iniziative dei Governi per combattere la crisi: sarà necessario capire quante tasse verranno imposte, quanti titoli verranno collocati sul mercato, chi li sottoscriverà e a quali tassi di interesse. Non va dimenticato che sia negli Stati Uniti che in Europa la struttura economica è fragile: c’è una grande capacità produttiva inutilizzata (si pensi al settore auto) e un forte rischio di disoccupazione. Vi è diminuzione di domanda e la minaccia di una recessione coesistente con lo spettro dell’inflazione da costi di materie prime.

Sui mercati restano poi ulteriori rischi legati a quell’enorme massa di capitali speculativi collocati in giro per il mondo e gestiti in modo spesso poco responsabile. Sono capitali che potrebbero influenzare dall’esterno le economie occidentali, al momento così vulnerabili. Come detto, l’intervento del Governo statunitense affronterà gli effetti, ma non rimuoverà le cause della crisi attuale, per la quale sono sotto accusa l’ingordigia dei manager e la mancanza di controlli. Ma, curiosamente, non ci si riferisce mai a un’indiretta responsabilità del sistema di governo politico dell’economia, che ha tentato di surrogare la mancanza di sviluppo reale con lo sviluppo finanziario. È un particolare che potrebbe spiegare l’iniziativa del Governo statunitense come un’assunzione di responsabilità, seppure parziale. Il problema, che si continua a tacere ma che continua a emergere, è che il mondo occidentale non è riuscito a correggere la mancanza di sviluppo reale conseguente al crollo demografico da esso voluto e subito. Non c’è riuscito con il progetto della new economy, non c’è riuscito accelerando la crescita asiatica con il trasferimento delle produzioni a basso costo, non c’è riuscito inventandosi la crescita del Pil attraverso modelli finanziari rischiosi, mal concepiti e mal controllati. Per sostenere questo Pil fittizio, le banche hanno finanziato ciò che non era finanziabile perché non garantito — come i mutui — creando una crescita economica a debito e pertanto rischiosissima. È stata una crescita virtuale che a sua volta ha provocato l’aumento altrettanto artificiale dei prezzi degli immobili, causando di conseguenza la riduzione delle garanzie reali e maggiori rischi di insolvenza. E a crescere sono stati solo le commissioni, gli utili delle banche e i bonus dei manager. Ma l’economia mondiale non può essere gestita empiricamente, forzando il mercato a barare. La finanza non può inventare la crescita del Pil, può solo sostenerla, se ben gestita e trasparente. Lo sviluppo reale non può invece prescindere dalla crescita demografica equilibrata. Ignorare o trascurare questa verità porterebbe solo a un surrogato di sviluppo che, come si è visto, è una costosa e rischiosa illusione. di Ettore Gotti Tedeschi, presidente del Santander consumer Bank spa

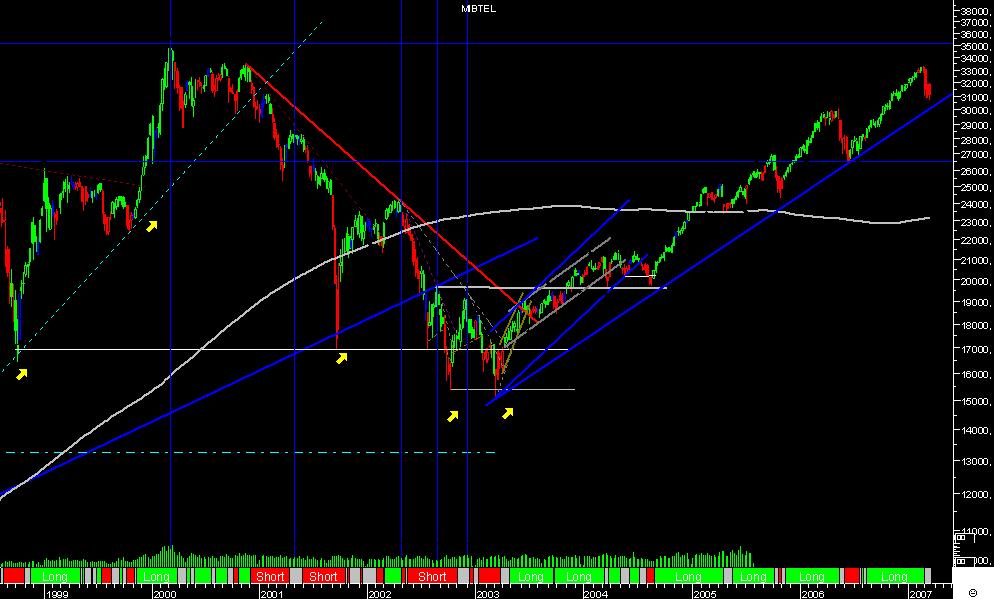

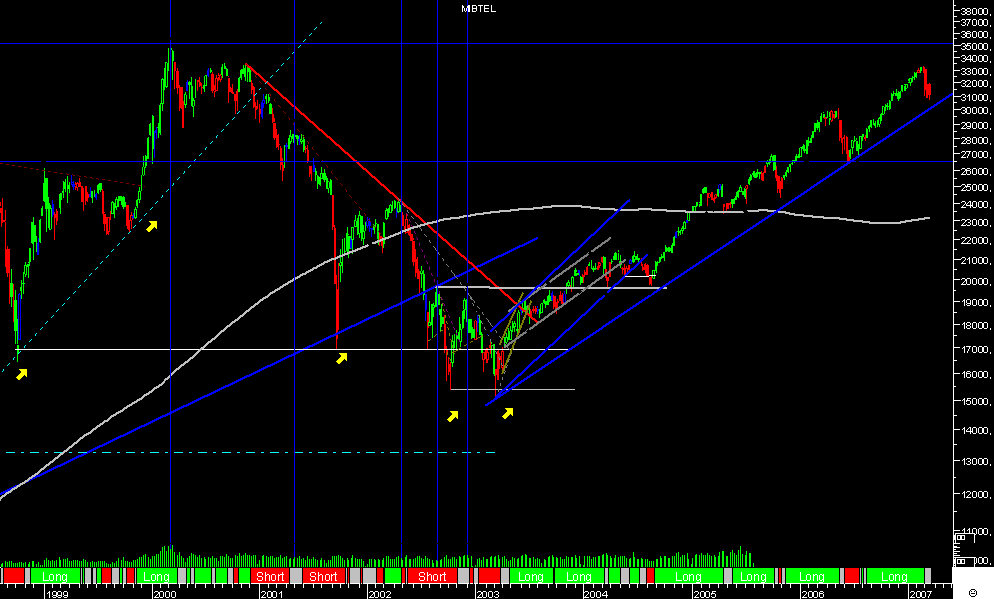

Il primo grafico è di solito quello che trovate pubblicato. Mostra un arco temporale di pochi mesi e fa vedere come il mercato abbia perso parecchio terreno rispetto ai valori massimi. Il risparmiatore che considera solo questo grafico, ha una visione parziale della realtà ed il timore per di perdere il suo capitale non sarebbe suffragato dai fatti.

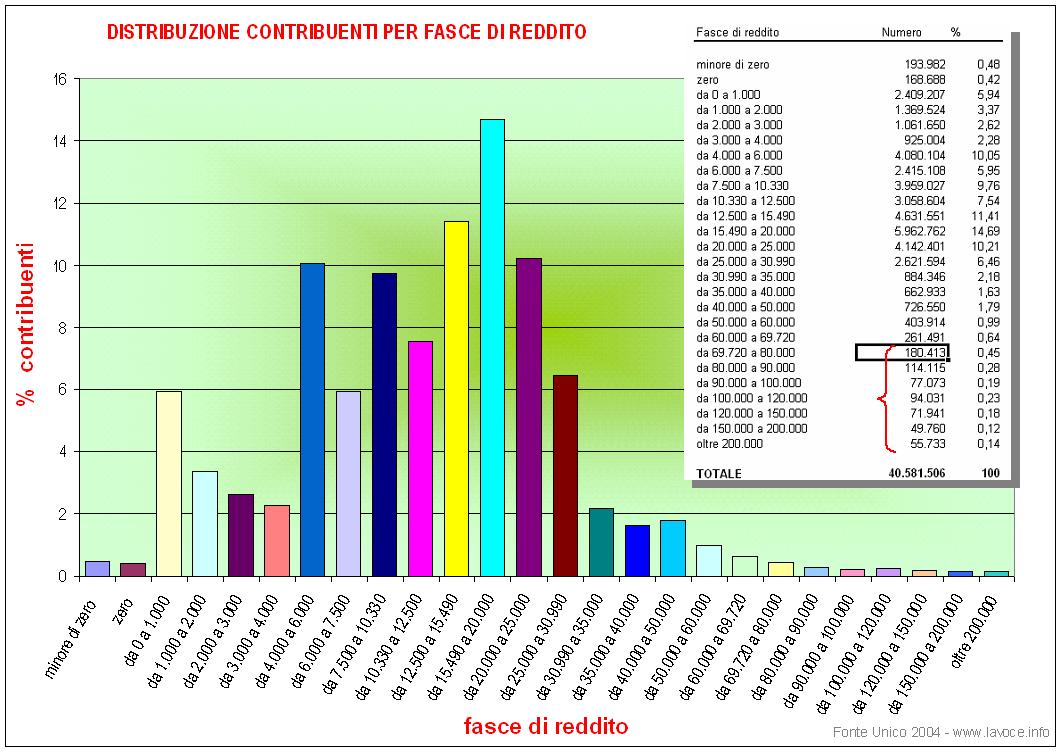

Il primo grafico è di solito quello che trovate pubblicato. Mostra un arco temporale di pochi mesi e fa vedere come il mercato abbia perso parecchio terreno rispetto ai valori massimi. Il risparmiatore che considera solo questo grafico, ha una visione parziale della realtà ed il timore per di perdere il suo capitale non sarebbe suffragato dai fatti.  In queste settimane dopo la presentazione della manovra finanziaria da parte del Governo, si è parlato e si parla prevalentemente delle modifiche apportate agli scaglioni Irpef. Vorrei a questo proposito far notare, con l’aiuto del grafico sottostante che solo una minima parte della manovra andrà a reperire e trasferire risorse attraverso la modifica delle aliquote dell’imposta sulle persone fisiche. Sembra infatti, (perché cifre che mostrino il vero impatto macroeconomico non ce ne sono ancora) che attraverso l’aumento delle aliquote si reperiscano da 200 a 800 milioni di Euro. Tali importi sono suffragati dai dati relativi al modello Unico 2004 che mostrano come la fascia di contribuenti colpita dagli aumenti rappresenti circa l’1,59% del totale (vedere i contribuenti sopra i 70.000 Euro racchiusi graficamente dalla parentesi in rosso). Quindi l’introito derivante da tale misura sarebbe pari allo 0,597% o ben che vada al 2,39%. Per dirla in altri termini, la misura relativa alla modifica dell’imposta sulle persone fisiche è pari a 1/130 in rapporto all’importo complessivo della manovra, che ricordo essere pari a 33.500 milioni di Euro ( o 33,5 miliardi). Questo per dire che il provvedimento è ben lungi dall’essere di tipo redistributivo come sostiene il governo; in pratica se è vero che il contribuente con redditi inferiori ai 40.000 Euro lordi annui potrà beneficiare di uno sconto annuo di imposta che va dai 40 ai 300 Euro a seconda che abbia moglie e uno o più figli a carico, in realtà si troverà a spendere molto di più per tutte le altre imposte introdotte e che certamente avranno un impatto macroeconomico ben maggiore: l’accisa sul gasolio, il tiket sul pronto soccorso e soprattutto la riduzione dei trasferimenti agli enti locali che sicuramente provocheranno un inasprimento delle tariffe da parte dei comuni in quanto non saranno più in grado di far fronte ai servizi con le minori risorse provenienti dallo Stato. Su questo punto è intervenuto duramente anche Cofferati, che come ben sappiamo non può dirsi politicamente molto distante dal Governo. In conclusione, “Se anche Cofferati dubita delle promesse anche questa volta ci riempiranno di tasse”.

In queste settimane dopo la presentazione della manovra finanziaria da parte del Governo, si è parlato e si parla prevalentemente delle modifiche apportate agli scaglioni Irpef. Vorrei a questo proposito far notare, con l’aiuto del grafico sottostante che solo una minima parte della manovra andrà a reperire e trasferire risorse attraverso la modifica delle aliquote dell’imposta sulle persone fisiche. Sembra infatti, (perché cifre che mostrino il vero impatto macroeconomico non ce ne sono ancora) che attraverso l’aumento delle aliquote si reperiscano da 200 a 800 milioni di Euro. Tali importi sono suffragati dai dati relativi al modello Unico 2004 che mostrano come la fascia di contribuenti colpita dagli aumenti rappresenti circa l’1,59% del totale (vedere i contribuenti sopra i 70.000 Euro racchiusi graficamente dalla parentesi in rosso). Quindi l’introito derivante da tale misura sarebbe pari allo 0,597% o ben che vada al 2,39%. Per dirla in altri termini, la misura relativa alla modifica dell’imposta sulle persone fisiche è pari a 1/130 in rapporto all’importo complessivo della manovra, che ricordo essere pari a 33.500 milioni di Euro ( o 33,5 miliardi). Questo per dire che il provvedimento è ben lungi dall’essere di tipo redistributivo come sostiene il governo; in pratica se è vero che il contribuente con redditi inferiori ai 40.000 Euro lordi annui potrà beneficiare di uno sconto annuo di imposta che va dai 40 ai 300 Euro a seconda che abbia moglie e uno o più figli a carico, in realtà si troverà a spendere molto di più per tutte le altre imposte introdotte e che certamente avranno un impatto macroeconomico ben maggiore: l’accisa sul gasolio, il tiket sul pronto soccorso e soprattutto la riduzione dei trasferimenti agli enti locali che sicuramente provocheranno un inasprimento delle tariffe da parte dei comuni in quanto non saranno più in grado di far fronte ai servizi con le minori risorse provenienti dallo Stato. Su questo punto è intervenuto duramente anche Cofferati, che come ben sappiamo non può dirsi politicamente molto distante dal Governo. In conclusione, “Se anche Cofferati dubita delle promesse anche questa volta ci riempiranno di tasse”.{kind=link}

{kind=link}